由《中国印刷》杂志社编制的《中国主要城市书刊印刷业竞争力报告(2022)》首次发布

印刷业是新闻出版业和文化产业的重要组成部分,是党的宣传思想工作的重要阵地,具有意识形态和市场双重属性。书刊印刷是印刷业的核心部门之一,是确保意识形态安全,保障图书、期刊及时、高质量印制生产,推动出版市场繁荣发展,满足人民群众精神文化生活需求的重要支撑力量。

近40多年来,我国书刊印刷业取得了长足的发展与进步,由改革开放初期不足以满足出版单位基本印制生产需求的落后行业,发展成为目前装备精良、技术先进、产能充沛,不仅仅可以满足国内市场需求,而且在国际上具有特别强竞争力的现代化产业。

据不完全统计,截至2021年,我国从事书刊印刷的企业近6000家,书刊印刷年产值1000多亿元。由于我国图书、期刊出版单位高度集中于北京、上海、天津、重庆等直辖市,以及各省省会城市、自治区首府城市,书刊印刷业也主要分布在各城市及周边地区。同时,部分对外开放水平较高,外向型经济发达的城市,由于出口型企业较多,书刊印刷业的实力也相对较强。

为了对我国主要城市书刊印刷业的相对发展水平进行客观分析与评价,按照中国印刷技术协会的工作安排与部署,《中国印刷》杂志社成立课题组于2022年首度开展中国主要城市书刊印刷业竞争力指数评价工作,并发布《中国主要城市书刊印刷业竞争力报告(2022)》。

本年度中国主要城市书刊印刷业竞争力指数评价工作覆盖的城市包括:全国4个直辖市,内地23个省、自治区的省会、首府城市,5个副省级城市(深圳、厦门、宁波、青岛和大连),不包括香港、澳门和台湾省省会台北,内蒙古自治区首府呼和浩特、新疆尔自治区首府乌鲁木齐、宁夏回族自治区首府银川、西藏自治区首府由于疫情以及其他原因,未能提供数据或对数据来进行二次复核,未纳入本年度评价工作。

本年度评价工作的基础数据主要由各省、自治区、直辖市印刷业行政主任部门或印刷行业协会提供,部分城市由市级印刷业行政主任部门或印刷行业协会提供,收集的数据指标包括:2021年书刊印刷公司数、从业人员数量、资产总额、研发投入、印刷产值、工业增加值、总利润、规模以上重点印刷公司数及书刊印刷产量、书刊出版量等。基础数据收集完成后,课题组对数据来进行了复核,并就存在疑问的数据与有关方面做了沟通确认。

根据基础数据收集情况,课题组剔除了部分不完整的数据指标,以公司数、印刷产值、工业增加值、总利润四项作为总量指标;以总资产产值率、产值利润率、规模以上重点印刷企业在印刷企业总量中占比作为发展效益指标;以人均产值、人均增加值、人均利润总额作为人均效率指标;以研发投入、研发投入在印刷产值中占比作为研发投入指标,结合数据质量和行业实际,对不同指标赋予相应权重,通过SPSS计算得出各城市书刊印刷业的竞争力指数。竞争力指数值仅反映各城市书刊印刷业在全国主要城市中的相对位置,负数不代表负面评价。

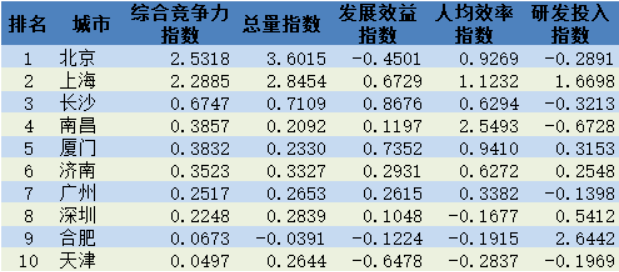

经过计算,2021年全国主要城市书刊印刷业竞争力指数最高的前十位是:北京、上海、长沙、南昌、厦门、济南、广州、深圳、合肥、天津。

其中,北京、上海作为全国中心城市,文化资源丰富,出版单位集中,书刊印刷业实力较强,综合竞争力指数分别达到2.5318、2.2885,显著领先于其他城市,位居第一、第二。

从分项指数来看,北京在总量指数方面优势突出,达到3.6015,领先于上海的2.8454。这是由于北京集中了全国约40%的出版社和约20%的期刊社,书刊印刷需求量更大。上海的发展效益指数、人均效率指数和研发投入指数则相对领先,分别为0.6729、1.1232、1.6698。这与上海书刊印刷公司数和从业人员较少,市场和业务资源相对集中,且更加重视研发有关。

湖南、江西作为中部省份,近年来印刷业发展较快,两地的中南传媒、中文传媒均是国内位居前列的大型出版集团,且两地的书刊印刷企业均高度集中于省会城市,分别拥有以湖南天闻新华印务有限公司、江西新华印刷发展集团为代表的大型有突出贡献的公司。其中,湖南省省会长沙在满足本地出版单位书刊印刷需求的同时,还承接了大量省外业务。长沙和江西省省会南昌书刊印刷业综合竞争力指数分别为0.6747、0.3857,在主要城市中位居第三、第四,在省会城市中位居第一、第二。

两个城市比较,长沙市的优势主要在于总量指数、发展效益指数,分别达到0.7109、0.8676,在各主要城市中位居第三、第二;南昌市的主要优势在人均效率指数,达到2.5493,在各主要城市中位居第一。

厦门作为副省级城市,近年来印刷业发展势头良好,整体规模在福建省内位居前列,拥有一批在国内具有较高知名度的大规模的公司。厦门书刊印刷业的综合竞争力指数为0.3832,在各主要城市中位居第五。从分项指数来看,厦门的人均效率指数、发展效益指数表现突出,分别为0.9410、0.7352,在各主要城市中位居第三、第四,总量指数则位居第八。

山东作为人口和经济大省,图书、期刊需求量、出版量较大,拥有发展书刊印刷业的良好市场基础。同时,山东省部分大型书刊印刷企业还凭借技术和产能优势,承接了大量北京地区出版单位外发的印刷业务。山东省省会济南书刊印刷业综合竞争力指数达到0.3523,在各主要城市中位居第六;其总量指数则达到0.3327,在各主要城市中位居第四。

广东是我国第一印刷大省,无论印刷总产值、包装印刷产值,还是出版物印刷产值均连续多年位居国内各省、自治区、直辖市之首。这一方面得益于广东作为经济、文化大省对包装、出版产品的旺盛需求,另一方面也得益于广东作为对外开放前沿强大的海外市场拓展能力。广东省省会广州和副省级城市深圳书刊印刷业的综合竞争力指数分别为0.2517、0.2248,在各主要城市中位居第七、第八。广东也是唯一有两座城市进入书刊印刷业综合竞争力指数前十的省份。

从分项指数来看,深圳、广东的总量指标分别为0.2839、0.2653,在各主要城市中位居第五、第六,高于综合竞争力指数排名。

安徽省作为中部省份,毗邻江浙,近年来成为长三角一体化发展的策略的重要成员。通过挖掘本地市场资源和承接产业转移,安徽省印刷业得到了较快发展。安徽省省会合肥书刊印刷业综合竞争力指数为0.0673,在各主要城市中位居第九。合肥书刊印刷业表现最为突出的是研发投入指标,达到2.6442,在各主要城市中位居第二;其总量指标、发展效益指标、人均效率指标分别为-0.0391、-0.1224、-0.1915,在各主要城市中位居第11、第20、第13。

天津作为直辖市,书刊印刷业拥有非常良好的产业基础,一向是承接北京地区外发书刊印刷业务的主力地区之一,近年来在北京工业公司疏解过程中又承接了一部分北京外迁书刊印刷企业,产业实力逐渐增强。天津书刊印刷业综合竞争力指数为0.0497,在各主要城市中位居第十。在分项指数中,其总量指数排名最高,为0.2644,位居第八。

本年度纳入评价的32个城市共实现书刊印刷产值863.46亿元,占据了我国书刊印刷市场大部分份额。从各城市书刊印刷业的产值规模和综合竞争力指数看,我国城市书刊印刷业发展格局呈现出以下鲜明特点。

一是全国中心城市北京和上海书刊印刷业一马当先的优势明显。2021年,北京、上海书刊印刷产值分别为125.00亿元、110.45亿元,是仅有的两座书刊印刷产值过百亿的城市。同时,两座城市的书刊印刷业综合竞争力指数也位居第一、第二。

北京、上海书刊印刷业发达与作为全国中心城市文化、经济资源密集,图书、期刊出版总量较大,并有部分公司参与国际市场之间的竞争有关。北京、上海不仅自身书刊印刷业总量规模较大,还带动了周边省市书刊印刷业的发展。尤其是北京,在这一方面表现更为突出。天津书刊印刷产值达到37.69亿元,在主要城市中位居第六,便部分受益于北京书刊印刷业务的外溢。

二是部分中西部地区城市书刊印刷业表现抢眼。2021年,中部地区城市长沙、南昌书刊印刷产值分别达到57.04亿元、49.00亿元,在主要城市中位居第三、第四,与综合竞争力指数排名一致。此外,合肥书刊印刷业综合竞争力指数也进入前十,书刊印刷产值则为21.95亿元,在主要城市中位居第16。西部地区城市南宁,书刊印刷产值达到25.50亿元,在主要城市中位居第11,综合竞争力指数则排名第12。

部分中西部地区城市书刊印刷业产值相比来说较高,除了与当地出版业发展水平、印刷企业承接域外订单能力等因素相关,还有一个很重要的原因是:其所在省、自治区的书刊印刷企业和产能大多分布在在省会、首府城市,而不是像部分东部沿海省份一样呈现双中心或多中心分布,发展更加均衡的产业格局。

三是珠三角地区城市外向型竞争力突出。广东是我国第一印刷大省,书刊印刷产值在全国也遥遥领先。2021年,广东出版物印刷产值达到364.83亿元,比第二名高出近65%,其中大部分是书刊印刷产值。本年度进入综合竞争力指数前十的深圳、广州书刊印刷产值分别为45.10亿元、34.93亿元,在主要城市中位居第五、第七。

与出版资源相对丰富的广州不同,深圳出版单位较少,图书、期刊出版总量有限,其书刊印刷产值能达到这样的规模,主要靠外来业务的输入。其中,相当一部分是承接欧美国家大型出版机构的图书印刷订单。这突出体现了以深圳为代表的部分珠三角地区城市强大的外向型竞争力。深圳、广州书刊印刷产值在全国位居前列,在广东出版物印刷产值中的占比却并不高。这主要是因为同处珠三角地区的东莞、江门、中山、佛山、惠州等城市,也拥有数量不一的外向型企业,承接了大量海外书刊印刷订单。

从本年度竞争力指数评价,结合近年来出版、印刷市场走势看,我国书刊印刷业主要存在以下三个方面的问题。

一是缺少大型龙头印刷企业,产业集中度有待逐步提升。本年度纳入评价的32个城市,共有书刊印刷企业3429家,实现书刊印刷产值863.46亿元,平均每家为2476.94万元。在全部企业中,年产值在5000万元及以上的规模以上重点印刷企业为299家,占比8.72%。从各城市汇总提交的规模以上重点印刷企业经营数据看,我国头部书刊印刷企业的产值规模在10亿-20亿元之间,但数量极少,年产值超过5亿元的书刊印刷企业占比也不是很大。与包装印刷领域有突出贡献的公司年产值超百亿,拥有一批年产值过10亿企业的局面形成对比,产业集中度有逐步提升的空间。

二是产品附加值不高,利润率较低。本年度纳入评价的32个城市,2021年书刊印刷增加值率为30.98%,产值利润率为4.58%。考虑到书刊印刷以中小企业为主体,两项指标均不算很高。32个城市中,有8个增加值率不足20%,12个产值利润率不足3%。这表明书刊印刷业整体产品附加值不高,利润率处于较低水平,且区域间发展不平衡,存在一定差异。

三是研发投入不足,阻碍行业创新发展能力提升。2021年,32个城市书刊印刷业累计投入研发资金18.66亿元,占印刷产值比仅为1.20%。32个城市中,研发投入在1亿元以上的仅有5个,在1000万元以下的达到10个;研发投入占印刷产值比超过3%的仅有7个,不足1%的达到10个。研发投入不足影响了书刊印刷业创造新兴事物的能力和技术水平的提升,使多数企业只能提供简单的加工生产服务,无法创造性地满足出版单位的生产服务需求,这也是影响书刊印刷业产品附加值和利润率的重要原因。

针对书刊印刷业发展存在的问题,结合当前印刷业的发展的新趋势,对加快书刊印刷业发展提出如下建议。

一是鼓励书刊印刷有突出贡献的公司进一步做大做强。通过产业和财税政策支持,培育壮大一批具有产业引领力的大型有突出贡献的公司,鼓励其通过首发上市等方式拓展融资渠道,增强发展后劲,提升市场竞争力,不断做大做强优质产能,增强服务保障和产业引领带动能力。

二是支持具有产业基础的地区建设先进产业集群。在出版单位密集,书刊印刷业发展形态趋势较好的主要城市或周边地区,扶持建设高水平的印刷产业园区,通过吸引印刷企业及产业链上下游企业入驻,提高产业密集度、集中度,打造全国性或区域性先进产业集群。

三是引导印刷企业坚持绿色化、数字化、智能化、融合化发展趋势,不断加大研发投入,提升创新发展能力。采取有力措施引导印刷企业切实认识到创新发展的重要性,鼓励印刷企业提升研发投入,建立研发团队,加大创新型人才引进力度,通过产品创新、技术创新和商业模式创新,实现新旧发展动能转换,增强高水平发展后劲。

每周资讯盘点多家印刷行业企业入围2022年“国家级”人机一体化智能系统工厂和优秀场景名单;多家中国纸企上榜全球纸业75强名单...速览!

申报面积超12万!东莞发布第72号公告助推PRINT CHINA 2023

关注 多家印刷行业企业入选2022年度人机一体化智能系统示范工厂揭榜单位和优秀场景名单

关注 ISO/TC 130 2022年秋季工作组会议及第36届全员会议顺利召