4月1日也就是今天起,火车票、飞机票、汽车票可以抵扣增值税了,具体怎么操作呢?还是有很多小伙伴不清楚!今天大白给大家理了最新最全的申报计算方式,以后按这个来准没错!

比如滴滴专车、神州专车将来就要开增值税专用发票(提醒开电子普票发票也可以抵扣,详见第2条)

2.取得增值税电子普通发票的,为发票上注明的税额。(开票日期是2019年4月1日及以后)

(1)如果取得是充值的“不征税”增值税电子普通发票,发票上没有税额,也就不能抵扣进项税额。

(3)为了发票大家抵扣,抵扣程序要勾选确认:一般纳税人取得符合相关规定的通行费电子发票后,应当自开具之日起360日内登录本省(区、市)增值税发票选择确认平台,查询、选择用于申报抵扣的通行费电子发票信息。

(4)发票抬头必须是单位的抬头(即使不要勾选确认的线)旅行社或网上订的飞机票,取得电子发票,如果发票税收编码属于“旅客运输”同时税率栏是9%/3%的,可以抵扣发票上注明的税额;如果发票税收编码属于“旅游服务”或税率栏是6%,不属于旅客运输,不属于合规的抵扣凭证,不能抵扣进项税额。

取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额:

(3)航空运输电子客票行程单一定要去查询真伪,实务中很多机票代理机构用的假的“电子客票行程单”,比如价格800元的机票,为了多收钱,给您的“电子客票行程单”价格是1800元,所以一定要查询;

查询网址:(中国民用航空局网站首页中部“电子客票验线)客票上的字母含义:

(6)单独复印一张和增值税抵扣凭证一起装订,原件作为报销凭证装订在相关凭证后面。

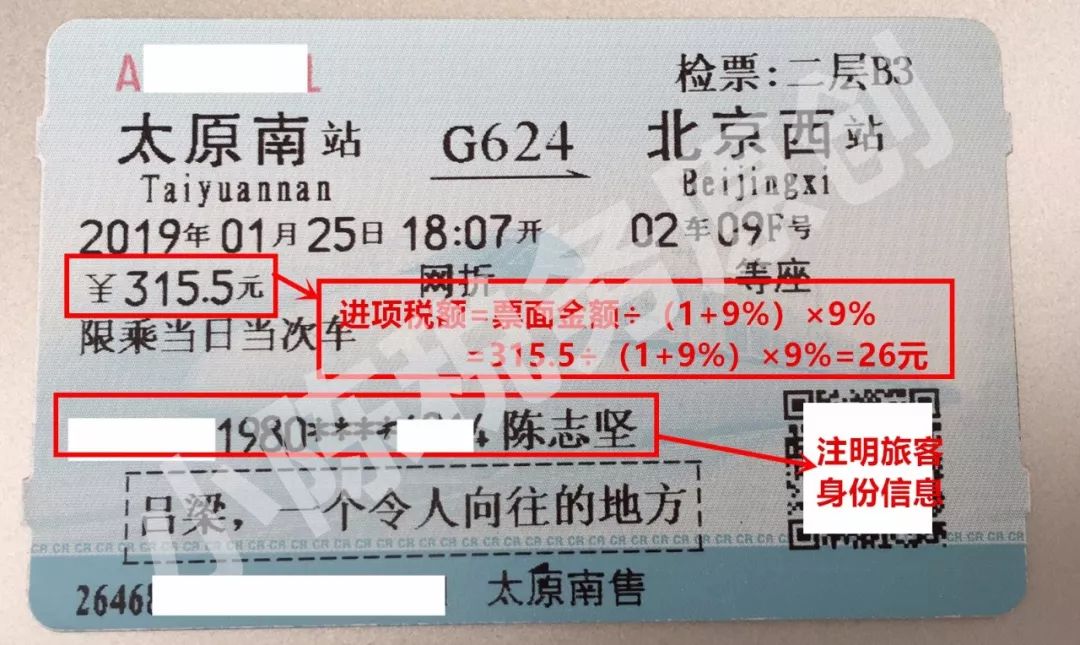

铁路旅客运输进项税额=票面金额÷(1+9%)×9%(1)开票日期是2019年4月1日及以后;

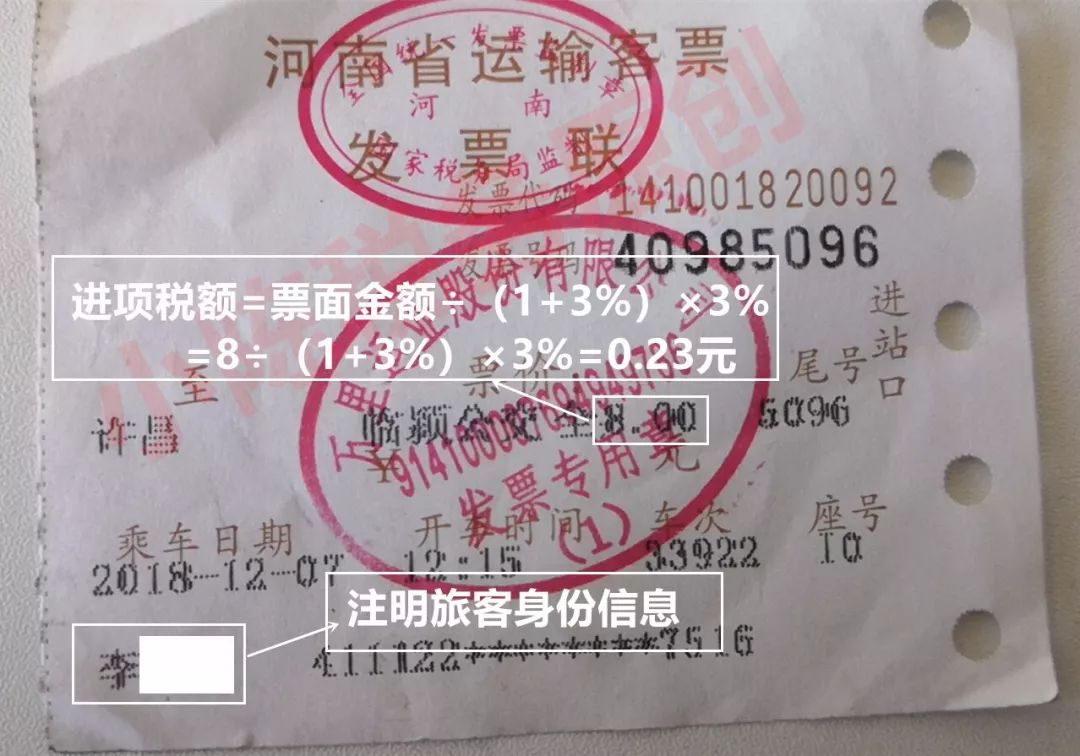

5.取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%(1)开票日期是2019年4月1日及以后;

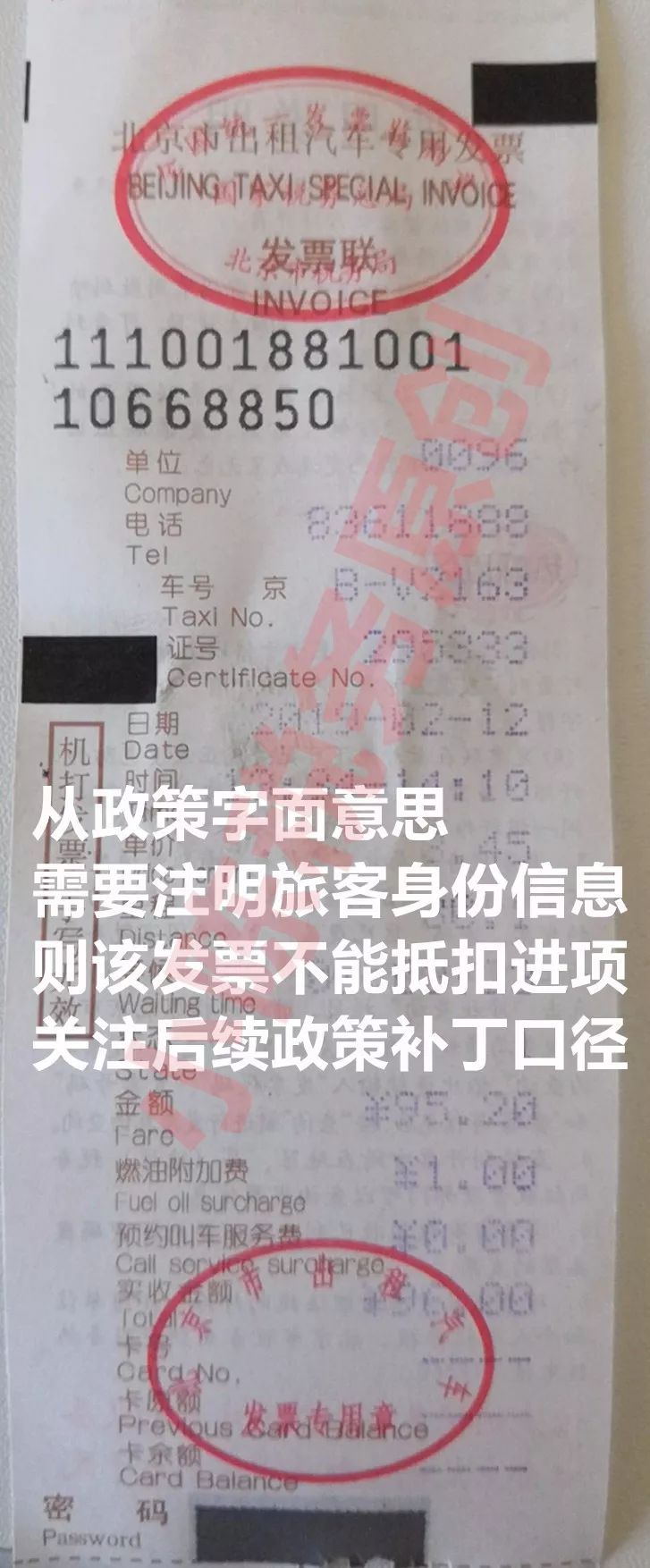

(2)从政策字面意思:客票上必须要“注明旅客身份信息”否则不能抵扣,具体大家关注后面政策补丁或总局口径;

(1)纳税人购进国内旅客运输服务,取得增值税专用发票的,按规定可抵扣的进项税额在申报时填写在申报表《附列资料(二)》第1栏“认证相符的增值税专用发票”相应栏次中。(2)纳税人购进国内旅客运输服务,未取得增值税专用发票的,以增值税电子普通发票注明的税额,或凭注明旅客身份信息的航空、铁路、公路、水路等票据,按政策规定计算的可抵扣进项税额,填写在申报表《附列资料(二)》第8b栏“其他”中申报抵扣。

纳税人申报的旅客运输服务,无论是取得增值税专用发票还是其他扣除凭证,都要在《附列资料(二)》第10栏“(四)本期用于抵扣的旅客运输服务扣税凭证”中进行统计,该栏次数据不会汇总至第12栏次“当期申报抵扣进项税额合计”中。

其中《附列资料(二)》第10栏“(四)本期用于抵扣的旅客运输服务扣税凭证”:反映按规定本期购进旅客运输服务,所取得的扣税凭证上注明或按规定计算的金额和税额。本栏次包括第1栏中按规定本期允许抵扣的购进旅客运输服务取得的增值税专用发票和第4栏中按规定本期允许抵扣的购进旅客运输服务取得的其他扣税凭证。

(1)2019年4月取得客运增值税专用发票,发票上注明不含税金额1000元,增值税税额90元,抵扣进项税额90元;

(2)2019年4月取得旅客运输增值税电子普通发票,发票上注明不含税金额2000元,增值税税额180元,抵扣进项税额180元;(3)2019年4月取得旅客运输增值税电子普通发票(公交卡充值发票),发票上注明不含税金额2000元,税率栏“不征税”,增值税税额0元,抵扣进项税额0元;

(4)2019年4月取得航空客票行程单,行程单上注明票价5000元,燃油附加费0元,机场建设费20元,合计金额5020元,抵扣进项税额5000÷(1+9%)×9%=412.84元;【注意:机场建设费不可以计算抵扣进项税】;

(5)2019年4月取得高铁票,票上注明金额3000元,抵扣进项税额3000÷(1+9%)×9%=247.71元;

(6)2019年4月取得客运大巴的发票,发票上注明金额2000元,其中有800元的客运大巴的发票没有旅客身份信息,抵扣进项税额(2000-800)÷(1+3%)×3%=34.95元;

(2)取得其他扣税凭证:增值税电子普通发票、航空客票行程单、高铁票、客运大巴的发票。

1.购进国内旅客运输服务用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费,其进项税额不得从销项税额中抵扣。

答:可以。自2019年4月1日起,增值税一般纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。

答:不能。纳税人提供国际旅客运输服务,适用增值税零税率或免税政策。相应地,购买国际旅客运输服务不能抵扣进项税额。

答:是的。按照《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)的规定,目前暂允许注明旅客身份信息的航空运输电子客票行程单、铁路车票、公路和水路等其他客票,作为进项税抵扣凭证。

4.增值税一般纳税人购进国内旅客运输服务,可当作进项税额抵扣的凭证有哪些种类?

答:增值税一般纳税人购进国内旅客运输服务,可当作进项税额抵扣的凭证有:增值税专用发票、增值税电子普通发票,注明旅客身份信息的航空运输电子客票行程单、铁路车票以及公路、水路等其他客票。

5.增值税一般纳税人购进国内旅客运输服务取得增值税电子普通发票的,如何计算进项税额?

答:增值税一般纳税人购进国内旅客运输服务取得增值税电子普通发票的,进项税额为发票上注明的税额。

6.增值税一般纳税人购进国内旅客运输服务取得航空运输电子客票行程单的,如何计算进项税额?

答:取得注明旅客身份信息的航空运输电子客票行程单的,按照下列公式计算进项税额:

7.增值税一般纳税人购进国内旅客运输服务取得铁路车票的,如何计算进项税额?

8.增值税一般纳税人购进国内旅客运输服务取得公路、水路等客票的,如何计算进项税额?

答:取得注明旅客身份信息的公路、水路等客票的,按照下列公式计算进项税额:

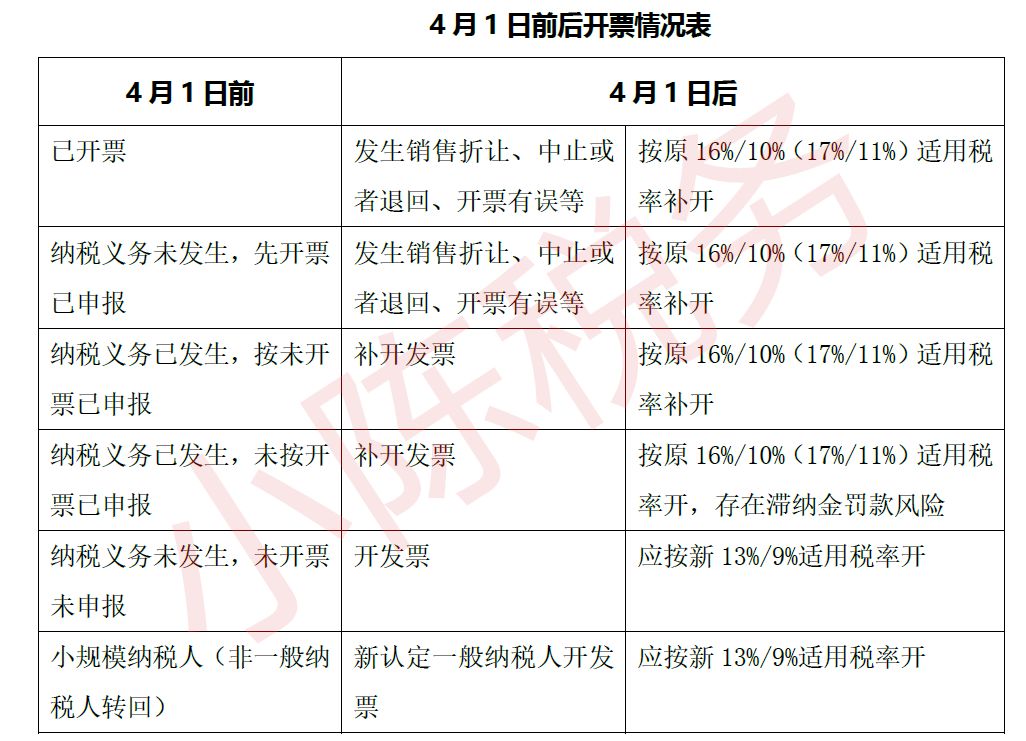

4月1日后开票各种情形、规定及答疑原则:纳税人发生应税销售行为的纳税义务发生时间在3月31日之前的,按照原适用税率开具发票;纳税人发生应税销售行为的纳税义务发生时间在4月1日之后的,按照调整以后的税率开具发票。

原则:纳税人发生应税销售行为的纳税义务发生时间在3月31日之前的,按照原适用税率开具发票;纳税人发生应税销售行为的纳税义务发生时间在4月1日之后的,按照调整以后的税率开具发票。

1.如果纳税义务发生时间在3月31日之前,请及时在3月31日前按照原适用税率开具发票。在增值税税率调整前已按原16%、10%适用税率开具的增值税发票,发生销售折让、中止或者退回等情形特别需要开具红字发票的,按照原适用税率开具红字发票;开票有误要重新开具的,先按照原适用税率开具红字发票后,再重新开具正确的蓝字发票。

如纳税人此前已按原17%、11%适用税率开具了增值税发票,发生销售折让、中止或者退回等情形特别需要开具红字发票的,按照原适用税率开具红字发票;开票有误要重新开具的,先按照原适用税率开具红字发票后,再重新开具正确的蓝字发票。

纳税人在增值税税率调整3月31日之前未开具增值税发票的增值税应税销售行为,需要补开增值税发票的,应当按照原适用税率补开。如果未能及时开具发票,应先将该笔收入作为“未开具发票”销售额申报缴纳增值税,在4月1日以后可按原适用税率补开增值税发票;

2.如果您的纳税义务发生时间在4月1日之后,却按照原适用税率开具发票的,在收回已按原适用税率开具增值税发票的所有联次并作废或冲红后,可按照调整以后的税率开具正确的增值税发票。

对纳税人未按纳税义务发生时间申报缴纳增值税,未按规定开具增值税发票的情形,税务机关将根据《中华人民共和国征收管理法》和《中华人民共和国发票管理办法》的相关规定进行处理。

3.纳税人在开具红字发票时,原来发票按什么税率开具,红字发票就按什么税率开具。

需要说明的是,各地税务机关要对纳税人发票开具情况做动态监控和分析研判。在4月1日之前,要重点监控纳税人错用新税率开具发票的情况。例如,纳税人因对政策理解有误,错误开具13%税率的发票,各地税务机关要及时予以纠正。在4月1日之后,要重点监控纳税人错用旧税率开具发票的情况。对于大量开具原适用税率发票或者大量红冲、作废原适用税率发票等情形,及时分析研判,开展有明确的目的性的服务和管理工作。

《国家税务总局关于纳税人对外开具增值税专用发票有关问题的公告》(税务总局公告2014年第39号)规定:纳税人对外开具的销售货物的增值税专用发票,纳税人应当拥有货物的所有权,包括以直接购买方式获得货物的所有权,也包括“先卖后买”方式获得货物的所有权。所谓“先卖后买”,是指纳税人将货物销售给下家在前,从上家购买货物在后。

答:为便利纳税人及时升级税控开票软件,税务机关提供了多种渠道供纳税人选择。一是在线升级,纳税人只要在互联网连接状态下登录税控开票软件,系统会自动提示升级,只要根据提示就可以完成升级操作;二是自行下载升级,纳税人可以在税务机关或者税控服务单位的官方网站上自行下载开票软件升级包;三是点对点辅导升级,如果纳税人属于不具备互联网连接条件的特定纳税人或者在线升级过程中遇上问题,可以主动联系税控服务单位享受点对点升级辅导服务。

答:纳税人完成税控开票软件升级后,在4月1日之后才能选择调整后税率开具增值税发票。

3. 我是增值税一般纳税人,2019年3月份发生增值税销售行为,但尚未开具增值税发票,请问我在4月1日后如需补开发票,应当按照调整前税率还是调整后税率开具发票?

答:一般纳税人在增值税税率调整前未开具增值税发票的增值税应税销售行为,需要在4月1日之后补开增值税发票的,应当按照原适用税率补开。

4. 我是增值税一般纳税人,2019年3月底发生增值税销售行为,并开具增值税专用发票。4月3日,购买方告知,需要将货物退回,此时,我方尚未将增值税专用发票交付给购买方。请问我应当如何开具发票?

答:一般纳税人在增值税税率调整前已按原适用税率开具的增值税发票,因发生销售折让、中止或者退回等情形特别需要开具红字发票的,如果购买方尚未用于申报抵扣,销售方可以在购买方将发票联及抵扣联退回后,在增值税发票管理系统中填开并上传《开具红字增值税专用发票信息表》,并按照调整前税率开具红字发票。

5. 我是一名能够轻松的享受加计抵减政策的鉴证咨询业一般纳税人,请问在4月1日后,我认证进项增值税专用发票的操作的过程有没有变化?

答:没有一点变化,您可根据现有流程扫描认证纸质发票或者在增值税发票选择确认平台做勾选确认。

6. 我单位取得了一张票面税率栏次填写错误的增值税普通发票,该怎么样处理?

答:按照《中华人民共和国发票管理办法》规定,“不符合相关规定的发票,不得作为财务报销凭证,任何单位和个人有权拒收”。因此,您可将已取得的发票联次退回销售方,并要求销售方重新为您开具正确的发票。

7. 我在完成税控开票软件升级后,能马上开具调整后税率的增值税发票吗?

答:增值税发票税控开票软件对调整后税率的启用时点进行了自动控制。4月1日零时前,纳税人只能选择调整前的税率开具发票;4月1日零时后,才可以再一次进行选择调整后的税率开具发票。

8. 我是一名增值税一般纳税人,2019年3月份在销售适用16%税率货物时,错误选择13%税率开具了增值税发票。请问,我应当如何处理?

答:您应当及时在税控开票软件中作废发票或按规定开具红字发票后,重新按照正确税率开具发票。

9. 我是一名通过第三方电子发票平台开具增值税电子普通发票的纳税人,请问我应当如何确保4月1日后开具调整后税率的发票?

答:您应当及时联系第三方电子发票平台服务提供商或平台开发商对电子发票开具系统来进行升级完善,确保4月1日起能够按照调整后税率开具增值税电子普通发票。

答:申报表调整后,纳税人申报适用16%、11%等原增值税税率应税项目时,按照申报表调整前后的对应关系,分别填写相关栏次。